В современном мире, где банковские карты, платежные терминалы и интернет-магазины стали неотъемлемой частью нашей жизни, эквайринг играет ключевую роль. Эквайринг, от слова "acquire" на английском, что означает "приобретать" или "получать", представляет собой процесс принятия платежей за товары, услуги или работы с использованием платежных карт.Помимо обычных покупок в магазинах и оплаты картой, существует также интернет-эквайринг. Это способ оплаты через интернет с использованием карты, который применяется в интернет-магазинах и для оплаты различных услуг, таких как коммунальные платежи, телефонная связь, услуги интернет-провайдера и многое другое. В сущности, эквайринг представляет собой услугу банка, которая обеспечивает организации возможность принимать платежи с помощью платежных карт. Большинство компаний, занимающихся торговлей или предоставлением услуг, включают в свою деятельность услуги эквайринга. Это делает процесс совершения покупок более удобным и безопасным для клиентов. Давайте разберемся, как эти сделки отражаются в учете и как можно корректно отобразить их, используя программу «1С:Бухгалтерия».

В учетной системе 1С необходимо отразить проводки, связанные с договором эквайринга. Когда покупатель оплачивает товар или услугу картой, деньги с его карты не зачисляются сразу на счет магазина, а направляются на специальный банковский счет. Для удобства и эффективности обработки каждой операции банк-эквайер перечисляет средства на счет организации-клиента в установленный срок, обычно 1-3 дня. При этом банк взимает комиссию за свои услуги, которая вычитается из суммы, переводимой на счет организации.

Для учета таких операций используется счет 57 «Переводы в пути». Например, если ООО «Рога и копыта» заключило договор с банком-эквайером, где комиссия составляет 2% от суммы реализации товаров и услуг, оплаченных картой, и сумма оплаты составила 24000 рублей (включая НДС 4000,00 рублей), то необходимо провести соответствующие бухгалтерские операции для отражения этого в учете.

| Дт. | Кт. | Содержание операции | Сумма, руб. |

| 62.01 | 90.01.1 | Выручка от реализации, оплаченной с помощью платежных карт | 24000 |

| 90.03 | 68.02 | Начислен НДС от суммы по выручке с помощью платежных карт | 4000 |

| 57.03 | 62.01 | Передача данных электронного журнала в банк об оплате платежными картами | 24000 |

| 51 | 57.03 | Зачисление на расчетный счет денежных средств за минусом комиссии банка (2%). 24000-24000*2%=24000-480=23520 руб. | 23520 |

| 91 | 57.03 | Списана комиссия банка | 480 |

Для корректного отражения операций эквайринга в программе требуется настройка соответствующих функций и справочников. Для выполнения этой задачи необходимо перейти в раздел "Главное", затем выбрать "Настройки" и "Функциональность".

Рисунок 1. Раздел «Функциональность»

Для активации функции обработки платежей с использованием карт и банковских кредитов необходимо отметить опцию "Платежные карты" на вкладке "Банк и касса". Это позволит проводить операции с платежными картами и банковскими кредитами в системе.

Рисунок 2. Закладка «Банк и касса»

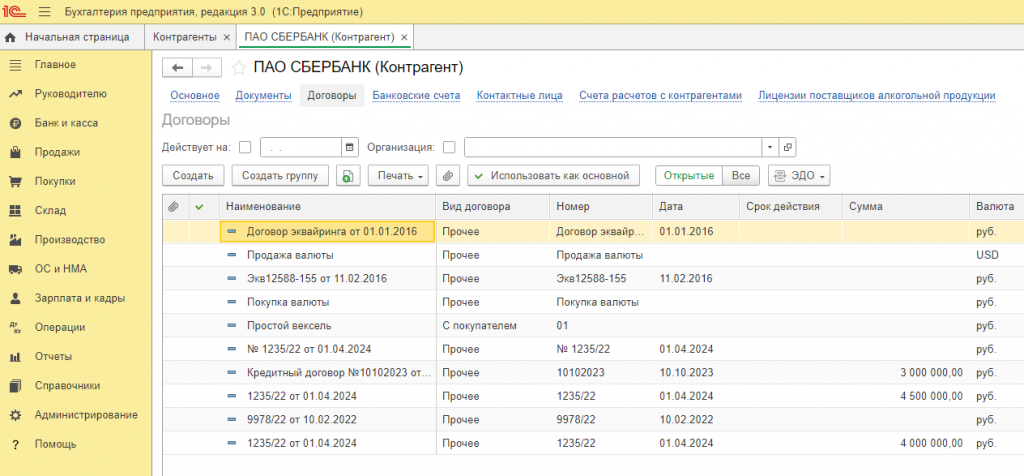

Прежде чем приступить к работе, нам нужно добавить и настроить договор с банком. Хотя это можно сделать в процессе выполнения операций, мы рассмотрим этот шаг отдельно. Для этого перейдем в раздел "Справочники", затем выберем "Покупки и продажи" и "Контрагенты", где мы добавим данные о договоре эквайринга в карточке нашего банка.

Рисунок 3. Справочник «Контрагенты»

Рисунок 4. Договоры эквайринга

При этом тип договора должен быть обозначен как "Прочее".

Рисунок 5. Вид договора

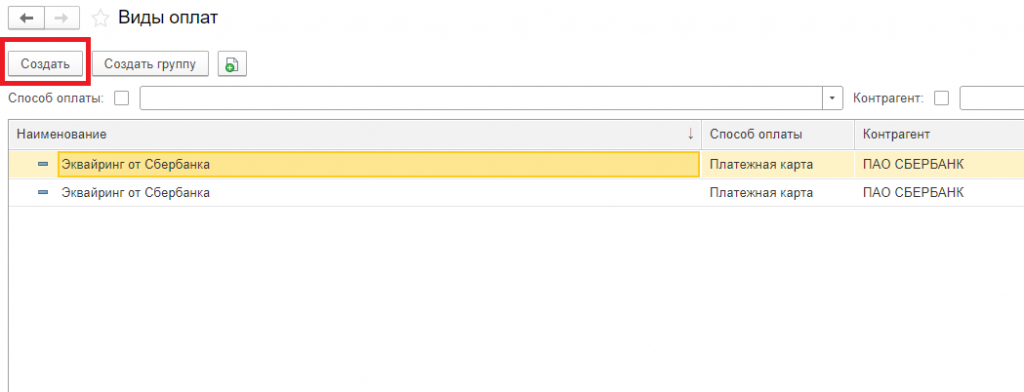

В будущем нам понадобятся эти сведения для заполнения справочника "Виды оплат", который используется при составлении документов, отражающих операции по оплате платежной картой. Этот справочник можно найти в разделе меню "Все функции", затем "Справочники" и "Виды оплат организаций".

Рисунок 6. Виды оплат организаций

В самом документе "Операция по платежной карте", который мы рассмотрим позже, будет отведено место для заполнения этой информации.

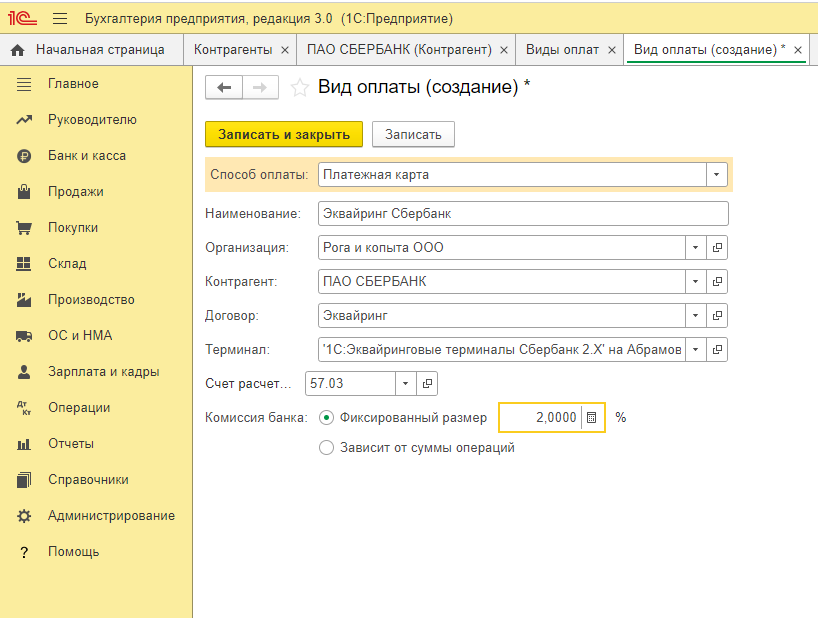

Для начала создадим новый элемент в справочнике "Виды оплат" и заполним его в соответствии с условиями договора эквайринга. Обратите внимание на поле, где необходимо указать банковскую комиссию и счет для расчетов.

Рисунок 8. Виды оплат

Рисунок 9. Создание вида оплат

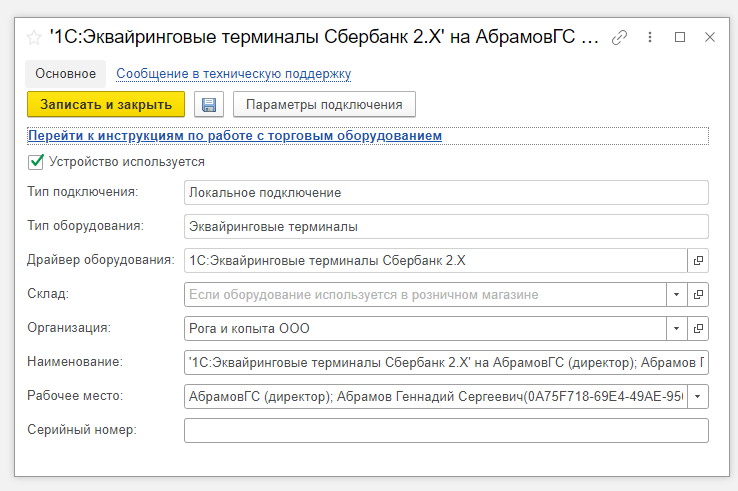

Перед этим, специалисты заранее настраивают терминал, и его данные также заносятся в настройки.

Рисунок 10. Настройка терминала

Эти настройки будут применены при заполнении информации в документе "Операция по платежной карте"

Отражение реализации и отражение оплаты

Далее рассмотрим наш пример на документе «Реализация (акты, накладные)» в разделе «Продажи».

Рисунок 11. Реализация

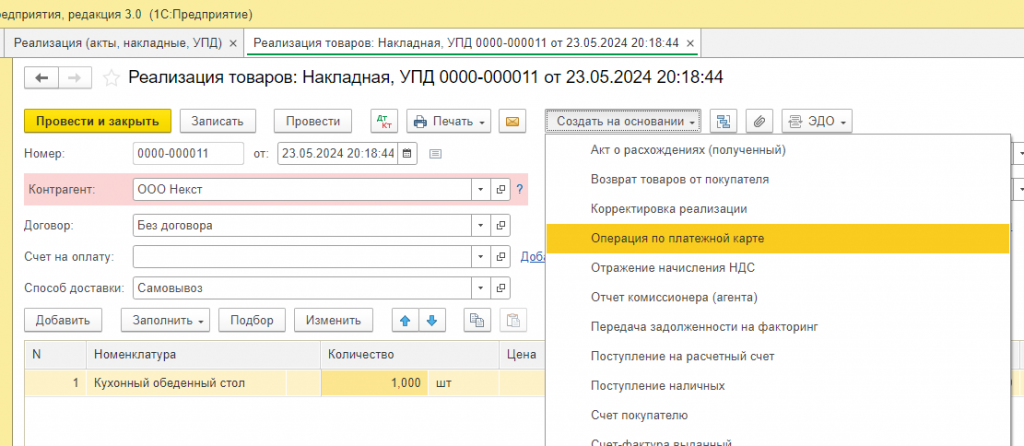

Мы не будем подробно останавливаться на заполнении этого документа, так как это не должно вызвать затруднений. Давайте сразу перейдем к следующему этапу. Мы создадим документ "Операция по платежной карте" на основе заполненного документа "Реализация товаров", используя кнопку "Создать на основании".

Рисунок 12. Создать операцию по платежной карте

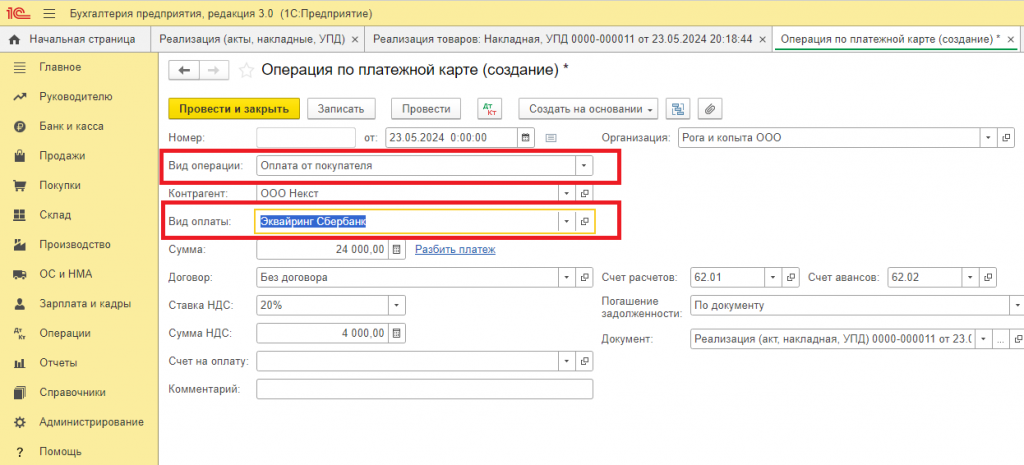

В новом документе все данные из документа о реализации уже загружены, поэтому нам нужно только выбрать "Вид оплаты". Пожалуйста, обратите внимание, что "Вид операции" автоматически устанавливается как "Оплата от покупателя".

Рисунок 13. Операция «Оплата от покупателя»

Давайте завершим обработку нашего документа и изучим бухгалтерские проводки, которые он сформировал. Чтобы посмотреть эти записи, нужно нажать на кнопку "Дт/Кт", расположенную в верхней части любого документа.

Рисунок 14. Кнопка проверки проводок

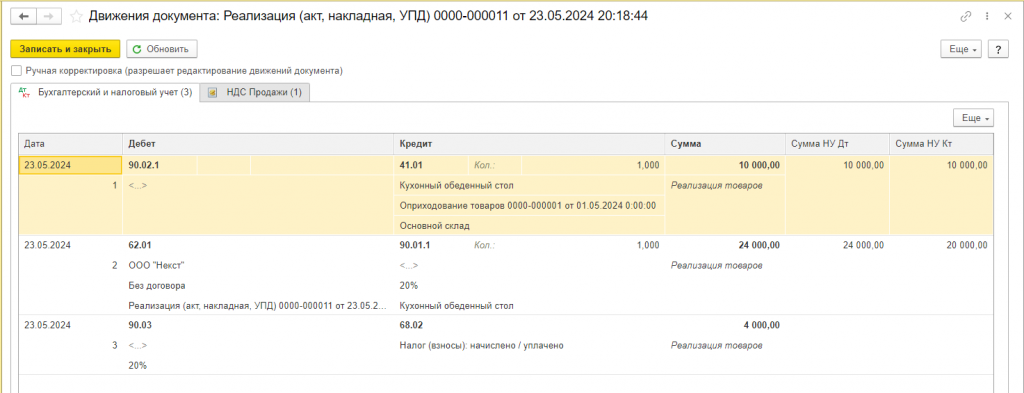

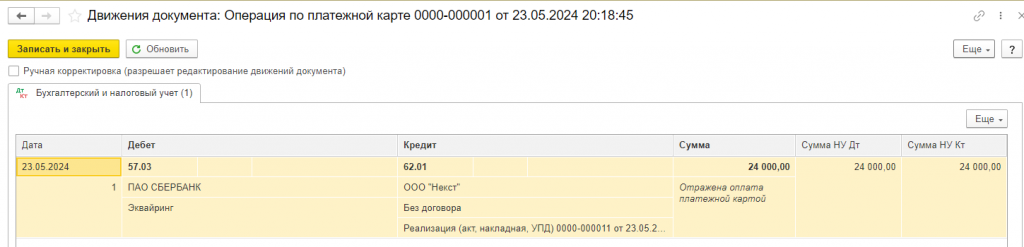

У нас проходит проводка по расчетам с покупателями Дт 62.01 Кт 90.01.1 на сумму выручки и выделен НДС – Дт 90.03 Кт 68.02.

Рисунок 15. Движения документа реализации

По операциям по платежной карте проводка – Дт 57.03 Кт 62.01 на сумму средств, поступивших от покупателя в оплату платежной картой.

Рисунок 16. Движения документа по операциям

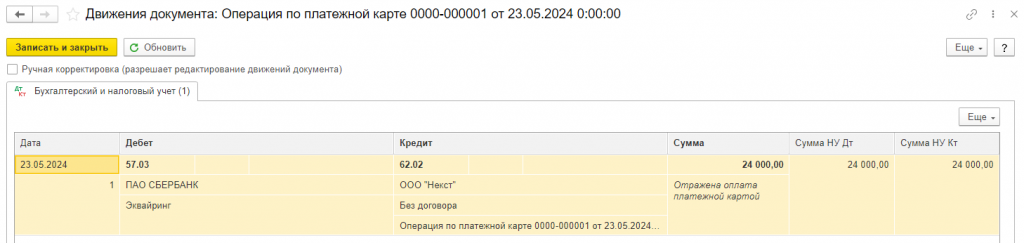

В этой ситуации сначала был проведен документ, фиксирующий реализацию, а затем осуществлена оплата. Если бы сначала была произведена оплата, а затем отражена реализация, бухгалтерские проводки выглядели бы следующим образом:

Вначале зафиксирована оплата с использованием платежной карты;

Рисунок 17. Движения документа по операциям

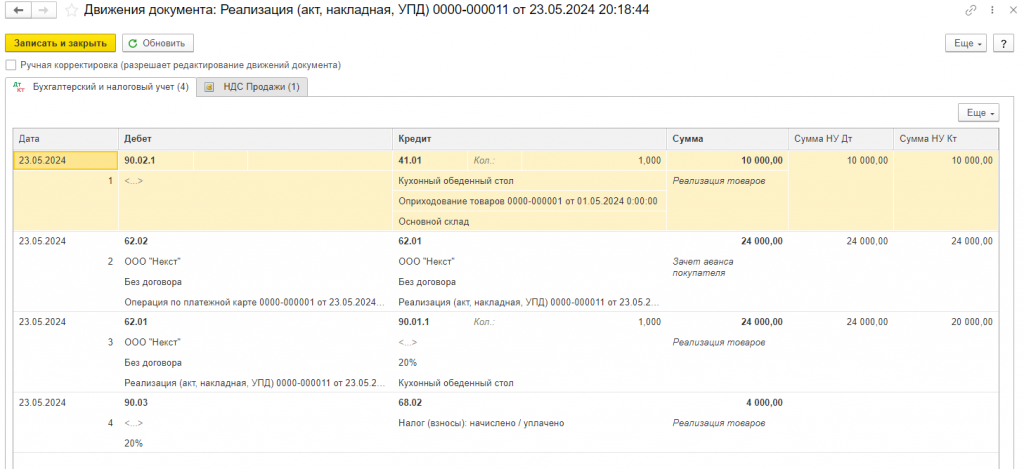

После этого провели продажу товара. Важно также учесть время, когда был проведен данный документ.

Рисунок 18. Движения документа реализации

Из анализа отчета о движении документов видно, что используется счет 62.02 "Расчеты по полученным авансам". При проведении продажи программа автоматически создает дополнительную запись о зачете полученного аванса.

При нажатии кнопки "Еще" в нашем документе о реализации доступна информация о других связанных с ним документах.

Рисунок 19. Меню «Еще»

Из этой структуры переходить к любому документу, который был создан на основе текущего.

Рисунок 20. Связанные документы

Поступление по эквайрингу

Платежи от клиентов будут накапливаться на счете 57.03 до тех пор, пока банк обслуживания не перечислит их нам. Зачисление может быть выполнено различными способами: при загрузке выписок из интернет-банка клиента или вручную через раздел меню "Банк и касса-Банк" на основе банковской выписки.

Рисунок 21. Банковские выписки

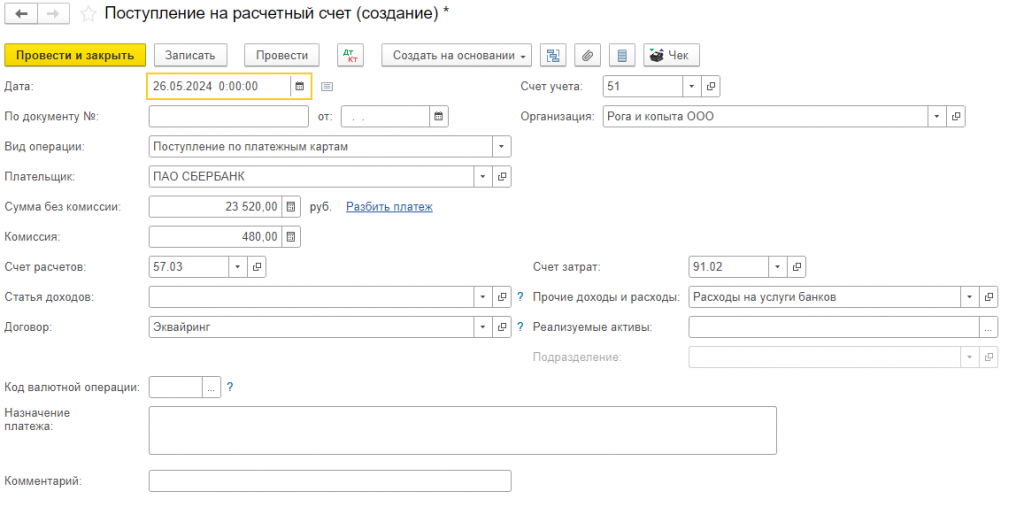

Документ можно создать на основе документа «Оплата платежными картами». Для этого выберите нужный документ, нажмите кнопку «Создать на основании» и выберите операцию «Поступление на расчетный счет».

Рисунок 22. Выбор типа документов

Рисунок 23. Поступление на расчётный счёт

В документе указаны счет учета затрат и сумма банковской комиссии.

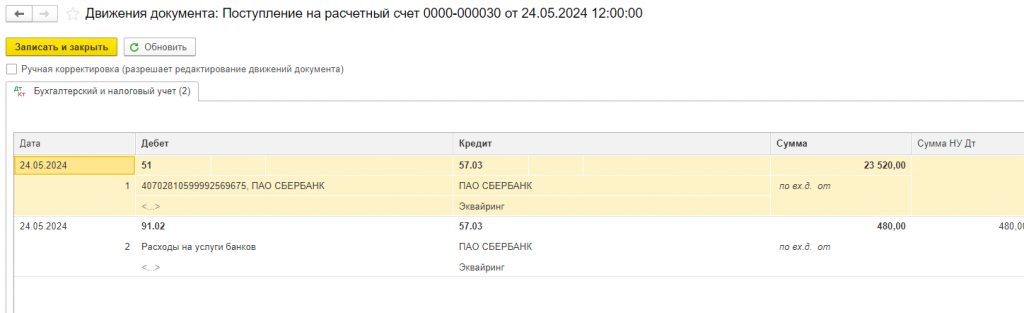

Проведем документ и проанализируем его проводки. Мы видим проводки зачисления выручки за вычетом банковской комиссии, а также отдельное отражение суммы комиссионного вознаграждения. Именно после отражения документа «Поступление на расчетный счет» денежные средства от продаж поступают на счет нашей организации.

Рисунок 24. Проводки документа поступления

Отчет о розничных продажах

Для учета розничных продаж в автоматизированной торговой точке используется документ «Отчет о розничных продажах», который находится в меню раздела «Продажи - Розничные продажи».

Рисунок 25. Отчёт о розничных продажах

Этот документ формирует проводки как по реализации товаров, так и по отражению выручки, включая оплаты, совершенные платежной картой.

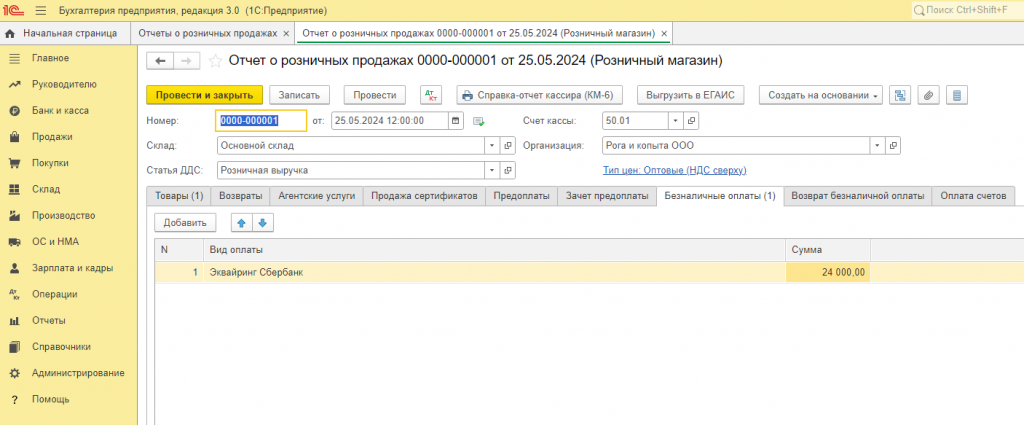

Для учета оплаты платежными картами в документе нужно заполнить вкладку «Безналичные оплаты», указав тип оплаты.

Рисунок 26. Закладка «Безналичные оплаты»

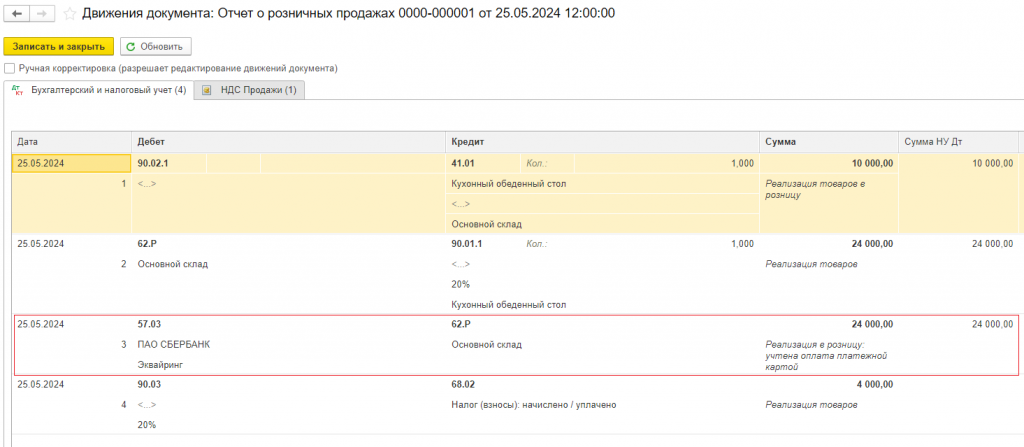

Проведем документ и сформируем отчет о его движении. В результате документ создал следующие проводки.

Рисунок 27. Движения отчета

Дт 90.02.1 Кт 41.01

- списанание себестоимости товара;

Дебет 62.Р Кредит 90.01.1

- отражение выручки от реализации товаров;

Дебет 57.03 Кредит 62.Р

- отражение оплаты платежными картами;

Дебет 90.03 Кредит 68.02

- отражение НДС с реализации.

На счете 57.03 отражена сумма, поступившая при оплате платежными картами.

Проверка корректности отражения операций

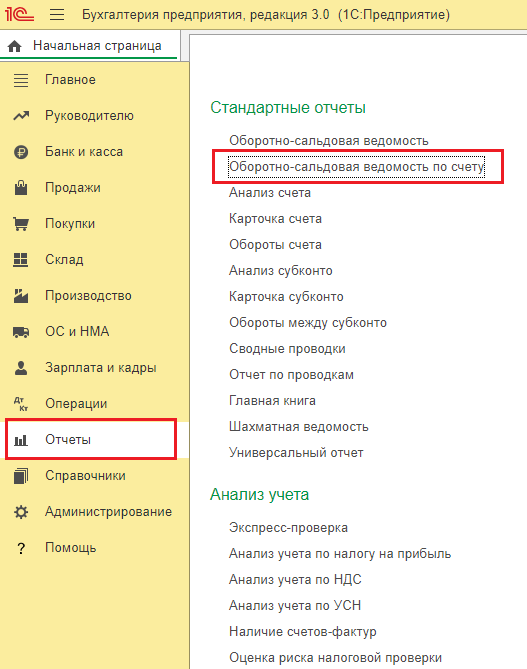

После проведения всех операций бухгалтеру необходимо проверить их правильность, используя оборотно-сальдовую ведомость, доступную в разделе «Отчеты - Стандартные отчеты» - «Оборотно-сальдовая ведомость по счёту»

Рисунок 28. Оборотно-сальдовая ведомость по счету

Проверка правильности отражения операций

Создав оборотно-сальдовую ведомость по счету 57.03 «Продажи по платежным картам», мы сможем увидеть суммы оплат, поступивших через платежные карты за указанный период, а также остаток средств, еще не перечисленных на расчетный счет организации.

Рисунок 29. Оборотно-сальдовая ведомость по счету 57.03

При создании оборотно-сальдовой ведомости по счету 62 «Расчеты с покупателями и заказчиками», важно убедиться, что все обороты по субсчетам закрыты. На счете 62.02 «Расчеты по авансам полученным» не должно быть сальдо. Мы видим сальдо 24000 рублей. Из-за того, что не было поступления безналичных денежных средств от банка. Ещё раз создадим документ поступления на расчётный счёт.

Рисунок 30. Поступление на расчётный счёт

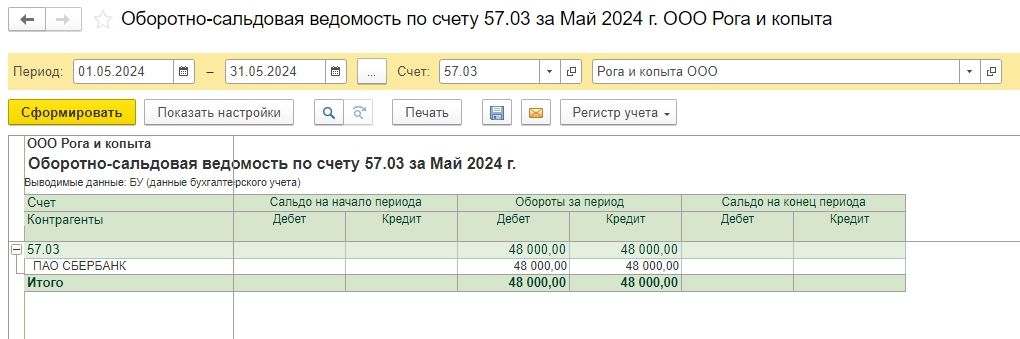

Как видим теперь все обороты закрылись, и всё выполнено корректно.

Рисунок 31. Оборотно-сальдовая ведомость по счету 57.03

Как можно заметить, корректное отражение операций по эквайрингу в 1С не представляет трудностей при правильной настройке программы и понимании сути операции. Использование эквайринга сокращает время на обработку платежей в торговой сети, уменьшает очереди в магазинах, снижает расходы на инкассацию и предоставляет покупателям удобство при оплате товаров в интернет-магазинах и при оплате услуг с помощью карты.